ЕАЭС и инфляция в странах Центральной Азии

В рамках обсуждения перспектив членства государств Центральной Азии в ЕАЭС в прессе поднимается вопрос об инфляционных рисках, возникших в странах-членах интеграционного проекта, в особенности Казахстане и Кыргызстане, после резкого снижения курса российского рубля в 2014-2015 гг.

Чтобы разобраться, как влияет членство в ЕАЭС на курсы национальных валют и в какой мере их изменение грозит экономика стран региона, разберемся со спецификой инфляционных процессов в мире на текущий день.

В 2014 году мировой рынок столкнулся с проблемой кризиса перепроизводства, превышения объемами производства существующего спроса, в результате которого промышленность столкнулась с необходимостью «сбавить обороты». Это привело к резкому снижению спроса на сырье и комплектующие для производств, включая энергоресурсы.

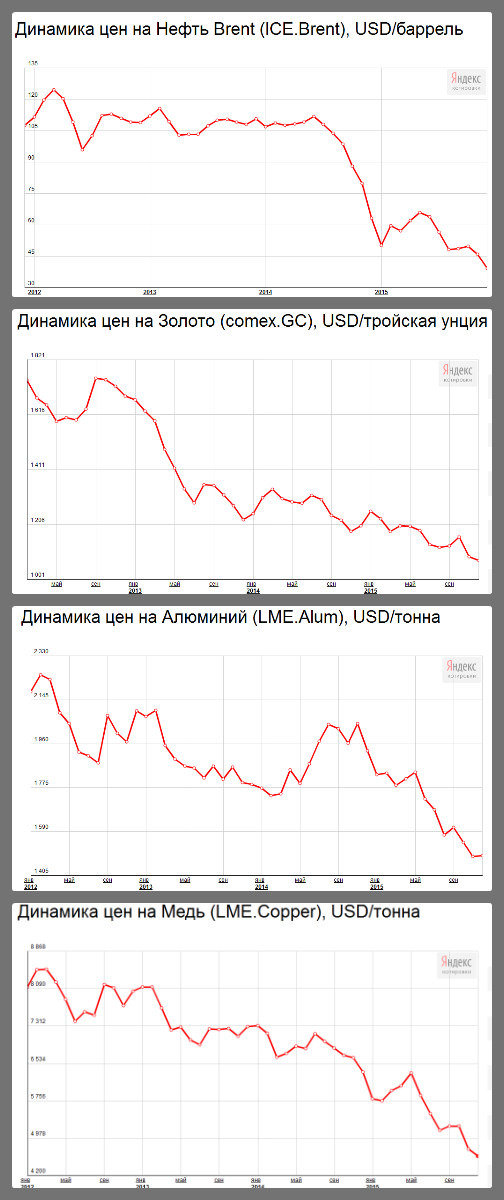

Динамика цен на сырье с 2012 года

Сырьевые товары играют большую роль в экспорте практически всех стран ЦА. Для Казахстана и Туркменистана это нефтегазовые ресурсы, для Кыргызстана – золота, для Таджикистана – алюминий, для Узбекистана – хлопок. Снижение расценок на внешних рынках означает падение экспортной выручки, сокращение возможности приобретать валюту и закономерный рост ее цены на внутреннем рынке («товар редок – товар дорог»). Естественно, что в описанных условиях страны Центральной Азии вошли в число государств, по которым прошла череда инфляций.

Исключение составил Туркменистан, который жестко удерживал и официальные курсы иностранных валют, и внутренние розничные цены в интересах сохранения социальной стабильности. Однако это имело и негативные последствия. По данным опроса туркменистанских наблюдателей, проведенного ЕАК, с конца 2014 года в стране отмечаются случаи острого товарного дефицита, как следствие несовпадения цен и доступной товарной массы. В некоторых городах вводилась нормированная продажа продуктов питания в магазинах, появлялись очереди, товарный дефицит и прочие явления, которые старшее поколение сравнивает с позднесоветским кризисом.

Прочие страны обладали более открытой экономикой и пошли на снижение курсов национальных валют, в большей или меньшей степени контролируемое властями. Рассмотрим динамику этого процесса в 2014-2015 гг и сравним его с изменениями курса российского рубля, к которому нам придется вернуться в дальнейшем изложении.

Таблица 1. Курс национальных валют относительно 1 доллара США (денежных единиц).

| Валюта | 1.01.2014 | 30.06.2014 | 01.01.2015 | 30.06.2015 | 22.12.2015 |

| Рубль РФ | 32,65 | 33,63 | 56,23 | 55,52 | 73,26 |

| Тенге РК | 154,06 | 183,51 | 182,35 | 186,2 | 348,25 |

| Сом КР | 49,19 | 52,06 | 58,89 | 62,08 | 77 |

| Сомони РТ | 4,77 | 4,90 | 5,30 | 6,26 | 6,62 |

| Сум РУ | 2202,20 | 2312,30 | 2422,40 | 2555,60 | 2800 |

| Манат РТ | 2,85 | 2,85 | 3,50 | 3,50 | 3,50 |

Как видно из представленных данных, валюты всех стран Центральной Азии кроме Туркменистана пережили инфляцию в 2014-2015 гг вне зависимости от участия или неучастия стран в интеграционных блоках.

Наиболее быстрые темпы инфляции демонстрируют Россия (112% за рассмотренный период) и Казахстан (99%). Кыргызстан, Таджикистан и Узбекистан – имеют менее высокие уровни инфляции на рассмотренных промежутках времени, однако их относительная скорость изменчива. Во втором полугодии 2014 года из всех трех республик наиболее высокие темы инфляция имела КР (13,1%), на втором месте шла РТ (8,1%), затем – РУ (4,8%). В первом полугодии соотношение курсов становится иным: РТ – 18,1%, КР – 5,4%, РУ – 5,4%.

Подобная неоднородность связана с массой субъективных факторов, влияющих на курс валюты. В ряде случаев государства могут проводить планомерную девальвацию валюты, сознательно отпуская курс. С другой стороны государства могут сдерживать в какие-то периоды идущий процесс инфляции за счет траты золотовалютных резервов по социальным или политическим причинам, а после исчерпания таких возможностей – инфляционные процессы ускоряются.

Наравне с деструктивными последствиями инфляции она может иметь позитивные последствия для долгосрочного роста экономики, так как защищает рынок от интервенций иностранных товаров, что особенно важно в условиях мировых экономически потрясений. В условиях инфляции национальные производители могут отвоевать у импортеров, за товары которых нужно платить в валюте, родной рынок и компенсировать свои потери от сокращения экспорта. Именно по этой причине РФ и КНР допустили инфляцию национальных валют в кризисный период, чтобы сократить зависимость от внешних шоков в дальнейшем и усилить политику импортозамещения.

В условиях локального рынка ЕАЭС, где снимаются барьеры для движения товаров и капиталов, риском является возможность чрезвычайно удешевления рубля в условиях общего таможенного пространства и захвата национальных рынков российскими товарами. Кроме того, падение рубля относительно валют региона ведет к сокращению переводов трудовых мигрантов, которые составляют значимый процент национального дохода Таджикистана, Кыргызстана и Узбекистана.

Однако посмотрим на ситуацию с точки зрения реальной практики. Несмотря на усилия ЕАЭС, международные торговые операции между Россией и странами ЦА чаще производятся с использованием долларов. Таким образом, угроза инфляции рубля для рынков стран региона определяется соотношением стоимости доллара в рублях и национальной валюте каждой из стран. Динамику этого показателя мы и оцениваем ниже и видим, что рубль подешевел в 2014-2015 гг не только относительно доллара, но и относительно всех региональных валют.

Таблица 2. Сокращение стоимости рубля относительно региональных валют, индексированная через стоимость доллара (%).

| Валюта | За весь период | 30.06.2015-9.12.2015 |

| Тенге РК | -18,6 | 32,4 |

| Сом КР | -29,3 | -2,1 |

| Сомони РТ | -32,8 | -13,2 |

| Сум РУ | -42,3 | -13,8 |

Если изучить данные таблицы 2, то мы заметим, что рубль как раз наиболее существенно подешевел в течение 2014-2015 гг относительно валют стран, не входящих в ЕАЭС, т.е. в данной группе именно Таджикистан и Узбекистан находятся в зоне наибольшей интервенции, положение Кыргызстана и Казахстана с точки зрения долларового выражения рубля – даже лучше. Республика Таджикистан, например, наоборот будет сталкиваться с определенными трудностями при реализации амбициозной программы импортозамещения, заявленной в мае, которую ставит под угрозу ослабление рубля относительно сомони, облегчающее экспансию российских товаров на республиканском рынке.

Если рассматривать вторую половину текущего года, то можно обнаружить некоторые изменения динамики. Казахстана с помощью девальвации пытается отрегулировать спрос на внутренние и внешние поставки товаров, допустив инфляцию, превышающую инфляцию рубля. Прочие страны, покупательная способность населения которых гораздо ниже, не могут себе позволить такие же меры, поэтому продолжают сталкиваться с негативными последствиями укрепления относительно рубля национальных денежных единиц.

Однако и здесь присоединившийся к ЕАЭС Кыргызстан оказывается в лучшем положении, так как сом в наибольшей мере снизил свой курс относительно доллара, обеспечив таким образом лучшую защиту рынка.

Подводя итоги можно констатировать, что прямая «вина» ЕАЭС в падении курсов валют Кыргызстан и Казахстана – сомнительна. Практически все страны региона пострадали от мирового падения спроса на сырьевые группы товаров, что и вызвало инфляцию их валют относительно доллара США. Тарифные нормы ЕАЭС, которые могли повлиять на стоимость импорта, в случае Казахстана внедрены задолго до кризиса, а в случае Кыргызстана – еще не применяются по условиям соглашения о присоединении к Союзу, предусматривающего отсрочку во внедрении общих импортных тарифов для значимых товаров.

Если же рассматривать внутреннюю динамику курсов ЕАЭС в сравнении со странами региона, то можно прийти к выводу, что свобода движения капиталов, предусматриваемая соглашением о ЕАЭС в 2015-м еще не оказала статистически значимого влияния на курс рубля относительно тенге и сома. После резкого падения рубль ослаб относительно всех региональных валют, но в большей степени это ударило по рынкам Таджикистана и Узбекистана, а не других стран-членов ЕАЭС.

Кыргызстан и Казахстан даже в меньшей степени страдают от непропорциональной инфляции рубля и связанных с ней сокращения денежных переводов и затоваривания российским импортом, нежели страны региона, не примкнувшие к евразийскому проекту. Таким образом,негативные последствия от участия в ЕАЭС «на валютном фронте» не зафиксированы.

В долгосрочной перспективе преодолению инфляционных проблем может способствовать отказ от использования во внутренних расчетах Союза валют дальнего зарубежья, долларов и евро, что должно привести к росту спроса на национальные валюты в странах-партнерах по интеграционному проекту. Кроме того, позитивную роль может играть и формирование коллективной монетарной политики, но подобные решения явно не могут быть осуществлены в ближнесрочной перспективе.